- 签署的名字:Robeco.

- 签字的类型:投资经理

- 操作区域:欧洲

- 资产管理:2050亿美元(2019年6月)

- 被动/索引战略咨询下的资产:56亿美元(2019年6月)

自2015年起提供指数解决方案,Robeco.相信系统地评估环境,社会和治理(ESG)因素并将其整合到投资过程中导致更好的投资决策。

为什么要开发一个可持续的多因素股票指数?

英国养老金监管机构最近要求明确将ESG整合作为养老基金的受托责任,但许多养老基金不确定如何最好地实现ESG整合,以及如何平衡其风险回报目标。我们的大型英国固定缴款(DC)养老金计划客户正在寻找一种具有成本效益和高度透明的智能贝塔投资策略,以ESG为重点,同时希望避免通用方法的缺陷。

该解决方案我们开发了混合的ESG方面,以记录良好的因素保费,以实现预定义的风险/返回和ESG目标。此外,由此产生的可持续多因素索引仅为客户提供全面的透明度,从而避免了公共指数套利和过度拥挤的良好记录风险。

我们如何开发索引

与客户的早期对话围绕着要素投资,这是一种透明且具有成本效益的方式,可以在长期内获得具有吸引力的风险调整回报。我们建立了一个指数,通过因素暴露来满足风险回报目标,并通过使用RobecoSAM Smart ESG得分来满足ESG整合目标,使该指数向更可持续的公司倾斜——目标是比母指数高出20%。

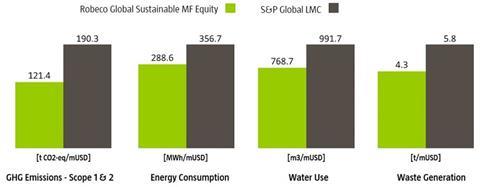

该指数构建算法的目标是在其季度指数再平衡中减少20%的环境足迹,重点关注:温室气体排放、水的使用、能源消耗和废物产生。该项目初期投资7.5亿美元,相当于减少6251辆汽车上路,节约9246户家庭的能源消耗、2522户家庭的用水和3198户家庭的垃圾(图1)。

图1:主流指数与全球可持续多因素股票指数

我们每季度重新调整该指数。通过对价值、动量、低风险和质量四个信号的等量分配,创建并实施了一种新的定量股票排名。这些因素的定义基于我们的研究,旨在提供有效的因素暴露,同时剥离无回报风险,如财务困境和逆转。标准普尔道琼斯指数计算该指数,并将其交付给我们的客户及其资产管理公司。这就产生了一种具有高效暴露因素和高容量的解决方案。其他市场参与者也不存在套利机会,因为只有客户和他们的资产管理公司知道指数持仓情况,以及从指数中增减指数的情况。

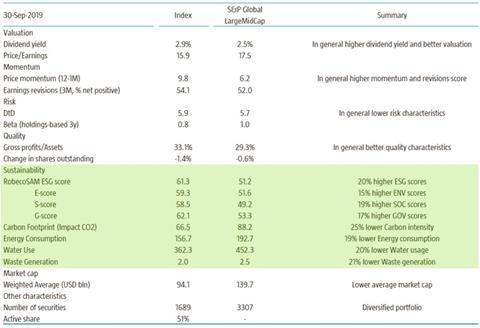

我们的要素投资产品的另一个重要特点是,我们能够准确、快速地报告可持续发展的结果。我们开发了报告工具,使我们能够密切监测投资组合的特征,从整体的ESG或具体的环境足迹,并将它们与基准进行比较。除了上述四个因素的影响,该指数还表现出规模倾斜(即中盘股偏大),因此股票的因素特征决定了其在指数中的权重,而不是其市值。

其结果是一个具有吸引人的因素特征和先进的可持续性概况的指数。

图2:索引特征

参考

本出版物专为专业投资者编写。Robeco机构资产管理公司(Robeco Institutional Asset Management B.V.)在阿姆斯特丹获得荷兰金融市场管理局(Netherlands Authority for the Financial Markets)的UCITS和AIFs经理许可,并受到英国金融市场行为监管局(Financial Conduct Authority)的有限监管。有关金融市场行为监管局(Financial Conduct Authority)对我们的监管范围的细节,可向我们索取