作者:Rajna Gibson Brandon(日内瓦大学),Simon gloner(弗吉尼亚大学达顿商学院),Philipp Krueger(日内瓦大学和瑞士金融学院),Pedro Matos(弗吉尼亚大学达顿商学院)和Tom Steffen (Osmosis投资管理)

的做法负责任的投资,机构投资者将环境、社会和治理(ESG)问题纳入其投资过程,不再是一个边缘现象。没有什么比负责任投资原则(PRI)网络的巨大增长更能说明这一点。我们的研究显示,PRI签署人目前管理着全球机构投资者持有的一半公共股权资产。尽管PRI签署人在金融市场的重要性日益增加,但关于签署PRI原则对投资组合的影响,只有有限的学术证据。

在我们的论文中,全球负责任的机构投资,我们研究了PRI签署人是否践行了他们的(ESG)言论。我们的研究是第一次使用来自PRI报告和评估框架每年,PRI签署人都会用它来报告他们负责任的投资活动。我们将签署人的公开报告数据与机构投资者全球股票投资组合的存档数据进行匹配。为了衡量PRI签字国对考虑ESG问题的认真程度,我们基于三个知名数据提供商(Refinitiv、MSCI和Sustainalytics)的ESG得分,计算了每个机构投资者股票投资组合的ESG价值加权得分。我们称之为投资者投资组合得分环境、社会和治理的足迹。

PRI签署人是否在(ESG)谈话中走了出来,并在ESG投资组合中有更好的足迹?

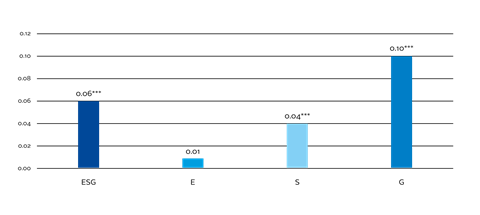

我们的分析开始时表明,机构似乎出于与社会价值和商业利益(更高的投资者流动)有关的原因加入PRI。更重要的是,我们发现,加入PRI的机构在ESG足迹方面表现得明显更好平均(ESG分数的标准差增加了6%),如图1所示,它捕获了PRI签署国和非签署国之间的ESG足迹总量的差异。

PRI和非PRI投资者的投资组合足迹的差异主要体现在社会和治理两个维度上:令人惊讶的是,没有证据表明PRI投资者的环境足迹在统计上显著优于非PRI投资者。我们还研究了PRI签署国是否因为承诺遵守原则而改变了他们的行为,并表明,相对于非签署国,机构投资者在签约后通常会改善其投资组合的ESG足迹。

改善的动力之一是逐步采用国家一级的投资者管理准则,该准则规定了投资者应如何通过管理活动将ESG因素纳入其投资。事实上,在一个国家引入管理法规后,在该国注册的机构更有可能成为革命制度党(PRI)成员。

图1:PRI和非PRI签署人的组合ESG足迹的差异

PRI签署国之间有地区差异吗?

机构投资者在将ESG问题纳入决策过程中所面临的压力,可能在世界各地有所不同。欧洲的环境和社会规范相对较强,负责任的投资在那里得到了更广泛的实践。相比之下,在其他地区,考虑ESG因素的动机可能更受商业驱动(例如,吸引投资者流动)。

不同司法管辖区之间的监管要求也存在重要差异。例如,在美国,信义义务是否应该考虑ESG因素的问题就存在公开辩论。

图1的分析掩盖了PRI签署国之间存在这种地区差异的可能性。探索潜在的跨国差异,我们发现PRI签署国的位置外在所有三个ESG维度上,美国的ESG投资组合水平比非pri投资者更好。

然而,引人注目的是,美国的PRI签约国的ESG足迹往往是这样的没有更好的而非pri的美国投资者的足迹。我们还发现,没有证据表明美国投资者在加入PRI后提高了其投资组合水平的ESG足迹,尽管他们是近年来最大的新签字国。总的来说,我们得出的结论是,有证据表明,PRI签字国遵循了(ESG)的说法,但美国除外,我们的发现表明,在美国,“绿色清洗”可能是个问题。

PRI签署国的ESG足迹是否因其对ESG问题的接纳程度而有所不同?

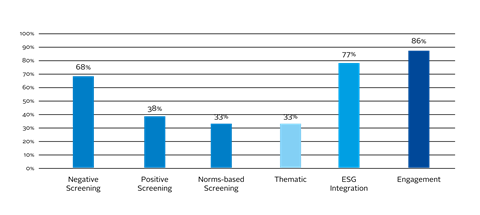

PRI报告框架的丰富数据为机构如何实施负责任的投资提供了前所未有的细节。这些数据区分了主要的ESG实施战略(如筛选、ESG整合或使用专题投资)和管理活动(如股东参与)。

此外,报告框架提供了有关签署人应用给定的ESG实施方法的股权资产管理比例的信息。数据表明,签署人最常通过参与、整合和负面筛选来管理ESG问题(参见图2)。唯一保持利基的策略是主题投资。

图2:使用ESG策略的PRI签署人百分比

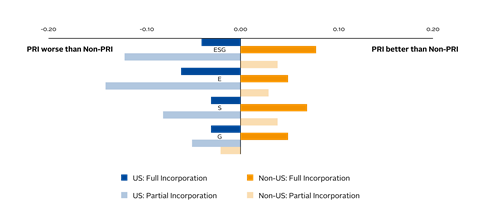

我们的分析然后使用PRI报告框架的数据来研究签署者之间的差异充分整合ESG考虑到他们的决策从那些只做部分。我们将仅将ESG策略应用于一小部分股权AUM(低于100%)的PRI签署人归为部分合并签署人。我们发现,部分纳入ESG战略的美国PRI签署国的ESG足迹明显比非PRI机构(参见图3)。

这就提出了一个有趣的问题:为什么这些美国机构在没有兑现承诺的情况下仍然与革命制度党签署协议?我们发现,这些美国投资经理通常只服务于散户客户(而不是更密切监控投资经理的机构客户),而且他们自己的基金管理公司也存在ESG问题。

通过研究投资产品层面的数据,如共同基金和单独管理的账户,我们进一步证明,承诺使用PRI的美国机构在其所有产品(包括非esg标签产品)上都经历了更高的投资者流动。综上所述,这些发现表明,部分承诺的美国PRI签署国正在进行“绿色清洗”,以从对ESG投资兴趣的增加中获益。

图3:根据ESG的全部与部分合并,PRI签字人的组合ESG得分的差异

PRI签署人是否表现出不同的基于持股的回报?

最后,我们检验负责任投资和风险调整投资绩效之间是否存在权衡。我们比较了非PRI投资者和PRI签署人每年购买并持有的股权投资组合回报,基于他们的ESG合并水平。我们发现,投资组合的ESG足迹与投资组合风险负相关,但与较高的平均回报或阿尔法无关。

通过深入研究特定的ESG投资策略,我们证明了负面筛选、参与和整合与显著降低投资组合风险相关。我们的结论是,负责任的投资被用作一种风险管理工具。鉴于我们没有发现ESG策略导致更好的风险调整回报的证据,我们的研究不支持以善为善许多行业从业者宣称的咒语。

外卖

总体而言,我们的文件表明,一些在美国注册的PRI签署国的承诺与其有效的ESG组合整合之间存在脱节。相比之下,在美国以外的国家,签约国倾向于言行一致,在ESG中比非pri签约国有更好的足迹。如果签署人言行一致,他们往往不仅拥有更可持续的投资组合,而且还拥有更低的投资组合风险(尽管没有更好的平均回报或阿尔法)。

我们的研究结果呼吁对机构投资者是否以及如何履行其ESG承诺进行更多的审查。PRI的最终目标是促进一个可持续的全球金融体系,奖励长期、可持续的投资,并使环境和社会受益,只有投资者履行他们在ESG的承诺,才能实现这个目标。

重要的是,我们的研究结果还强调,资产所有者在评估外部投资经理如何有效地实施负责任投资时,需要超越PRI签署国的地位。

本博客由学术客座撰稿人撰写。我们的目标是为围绕热点问题的更广泛的辩论做出贡献,并帮助展示研究,以支持我们的签署人和更广泛的社区。

请注意,虽然你可以在这里找到一些与革命制度党的官方观点大致一致的文章,但博客作者是以个人身份写的,没有“内部观点”。在这个博客上表达的观点和意见也不构成财务或其他专业建议。

如果您有任何问题,请与我们联系blog@unpri.org