有限责任是公司的本质特征。公司法一般不仅对公司的个人股东提供有限责任保护,而且对子公司的母公司也提供有限责任保护。无论是在美国还是在全球,子公司的使用都很普遍。然而,由于母公司通常不会承担其子公司的责任,这种组织结构会激励它们从事风险更高的行为,而不是社会最优的行为。为了减轻这一道德风险问题,法院可以在某些情况下将责任强加给母公司。

在我们的论文中,有限责任限度:来自工业污染的证据,我们阐明了父母责任保护如何影响企业的环境行为。责任的威胁促使企业限制有毒气体的排放,这可能会给各种利益相关者(如雇员或当地社区)带来巨大的成本。许多国家的政策制定者在环境监管方面采取了“污染者付费”的方式,以鼓励企业承担此类成本的主要责任。然而,有限责任在一定程度上削弱了这一监管框架的有效性。如果责任确实是有限的,母公司将不承担超过其子公司资产价值的环境整治成本。

我们看了一个最高法院的案例,该案例明确了《综合环境响应、赔偿和责任法案》(CERCLA)下的母公司责任。CERCLA授权环境保护署(EPA)对有毒场地的责任方施加事后责任。与清理这些场地有关的费用往往很大,并可能导致负责方破产。事实上,我们估计,在我们的样本中,与环境清理相关的负债约占公司总资产的5.5%。在美国诉Bestfoods案(1998年)在美国,最高法院缩小了父母应承担资不抵债子公司的环境清理费用的范围。

的发出案件的中心问题是母公司作为破产子公司有毒场所的经营者何时承担责任。在这一决定之前,一些上诉法院认为,在相对广泛的情况下,即如果父母“实际控制”或“有能力控制”子公司,父母作为运营商应承担责任。在发出最高法院的决定使这些测试无效,认为只有当父母直接经营对排放负责的子公司的设施时(例如,如果母公司与其子公司成立合资企业),父母才作为经营者承担责任。我们利用这个决定来研究父母责任对环境行为的影响;分析和比较位于联邦上诉法院巡回法院的子公司工厂,这些工厂以前对父母的责任保护较弱发出(处理组),工厂位于相对狭窄的父母责任标准已经到位的地区(对照组)。

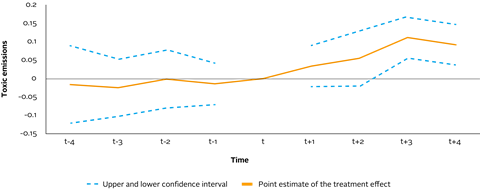

我们使用EPA有毒物质排放清单(TRI)中的有毒物质排放数据来研究发出的决定。我们的研究结果表明,对父母更强有力的责任保护与子公司更高的排放有关。具体来说,在接下来的5年里,与对照组相比,我们处理组的工厂增加了约5% - 9%的地面排放——这是《综合环境影响评估》执法行动的重点发出。排放增加的部分原因是导致癌症和其他慢性疾病的化学物质。图1描绘了这种增长的演变。一年t对应于发出的决定。在这之前的几年里,有毒气体的排放对于处理和控制工厂是相似的,但是在这个决定之后,我们看到,相对于控制工厂,处理工厂的排放开始上升。

图1所示。的影响发出关于有毒气体排放的决定

我们考虑了两种可能的解释来解释排放量的增加。首先,排放量的增加可能源于减少对减排的投资,因为家长没有充分消化环境清理的成本,从而削弱了限制污染的动机。为了研究这个问题,我们使用了EPA提供的关于植物减少活动的数据。我们的研究结果表明发出决策降低了对某些减排项目的投资动机。具体来说,该决定之后,工厂减少了与生产相关的削减(例如修改设备或改善化学反应条件)15% -17%。我们没有发现与操作实践相关的减少变化的证据(例如改进记录保持)。

其次,我们考虑是否对环境造成影响发出源于经济行为的变化。具体来说,我们测试是否发出利用EPA提供的植物化学水平的生产数据,与产量的变化有关。然而,我们没有找到与此相一致的证据。从经济角度来看,法院裁决对生产的影响不大——这与与环境清理有关的成本通常是固定的,不影响边际生产成本的观点是一致的。

最后,我们表明,资不抵债和高管薪酬在推动我们的发现中发挥了重要作用。首先,与母公司只有在子公司无力支付时才负责清理的理念一致,污染的增加和减排的减少集中在偿债能力较低的子公司。第二,影响发出是由现有环境负债或接近财务困境的母公司的工厂驱动的,这表明这些公司可能会优先考虑短期融资需求,而不是避免长期负债。第三,我们发现,高管薪酬与公司股权回报波动性密切相关的公司,对其薪酬的反应最大发出。

总的来说,我们的发现强调了与有限责任相关的道德风险问题。虽然我们的设置排除了严格的福利分析,但结果表明,加强父母的有限责任会导致其他利益相关者承担的成本增加。政策制定者加强责任保护的努力应仔细权衡企业所有者的利益和其他利益相关者的利益。

本博客由学术客座撰稿人撰写。我们的目标是为围绕热点问题的更广泛的辩论做出贡献,并帮助展示研究,以支持我们的签署人和更广泛的社区。

请注意,虽然你可以在这里找到一些与革命制度党的官方观点大致一致的文章,但博客作者是以个人身份写的,没有“内部观点”。在这个博客上表达的观点和意见也不构成财务或其他专业建议。

如果您有任何问题,请与我们联系blog@unpri.org。