Florian Berg(MIT Sloan),Kornelia Fabisik和Zacharias Sautner(法兰克福财政学院)

ESG评级的重要性

近年来,环境,社会和企业治理(ESG)主题的学术研究爆炸了。这种浪涌反映了投资管理行业的镜子,在埃斯格原则的重要性也有巨大的崛起。例如,尽管科维德-19危机推动了4月20日,根据ESG原则,投资的资金投资于4月20日至6月20日在2020年6月20日之间的净流入。

但衡量公司的ESG质量 - 量化对ESG标准的表现如何 - 仍然是研究人员和投资专业人员的关键挑战。为了解决这一问题,大多数经验主义的ESG分析使用专业数据提供商构建的ESG分数(或评级),由政策制定者,投资者,研究人员和公司提出了关于其可靠性,一致性和整体素质的问题。

refinitiv ESG下载

在一个新的纸,我们向历史评分的历史成绩宣传历史评分的历史评分,并表明这对分析ESG分数与诸如公司性能或股票回报等结果的分析具有重要意义。

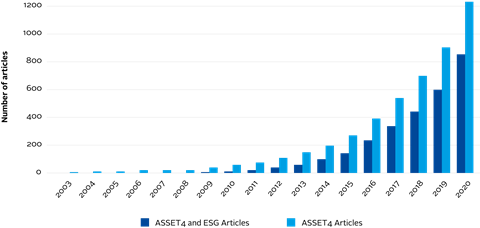

由Refinitiv ESG(前身为ASSET4)构建的ESG分数具有影响力,在过去15年里已在1000多篇学术文章中使用(或引用)(看图1)。此外,许多主要资产管理人员使用refinitiv ESG数据来控制ESG投资风险。

为了记录ESG分数的重写情况,我们下载了同一组公司年不同时间点的相同Refinitiv ESG数据的两个版本。我们于2018年9月下载了第一版数据,于2020年9月下载了第二版数据。数据包括ESG总体得分以及E、S、G子得分。该样本包含了72个国家2011年至2017年的29,828个公司年观察数据。

数据下载之间的分歧

我们观察到,两种数据版本之间的ESG分数与某种情况不同 - 在某些情况下显着。事实上,这两个版本的单个ESG得分不是相同的。三十的样本观测百分之一进行分数升级,即重写的ESG评分高于初始ESG得分,而87%的观察结果接收得分降级。

两个数据版本之间的差异提出了原因和如何通过refinitiv ESG改变分数的问题。根据供应商的说法,分数偏差来自其评分方法的调整,该方法于2020年4月6日生效 - 我们的两个数据下载之间。重要的是,Refinitiv ESG将方法改变应用于新创造的和数据库中的历史成绩。

由于我们无法使用Refinitiv ESG的方法来理解和验证这些变化,我们使用统计方法来确定经济变量如何解释分数偏差。我们证明,事后评分的变化是系统性的,部分是由对ESG绩效(或风险)的行业和国家层面驱动因素的重新评估驱动的。分数改写的大部分也在个别公司的层面上展开。这些公司层面的效应可以部分地用时变的公司特征和过去的股票回报来解释。总体而言,我们的研究表明,大部分得分偏差源于Refinitiv ESG方法改变后的特定年份对企业ESG绩效的重新评估。进一步,我们证明可能是data-mined比分变化,这样的公司表现更好的一年经历了事后升级他们的环境和社会(学位)分数通过重写数据(如在2013年较高的股票回报的公司经历了2014年的学位成绩升级)。

对ESG评级和性能之间关系的影响

然后,我们检查ESG评分偏差是否会影响ESG评分和结果变量之间的关系,估计和解释,重点是标准普尔1500家公司。我们发现偏差强烈影响S&P 1500公司的基于ESG的排名,这反过来会影响其分类为不同的ESG Quintiles。对于整体ESG得分,只有68.5%的企业年鉴在初始和重写数据版本中的顶级数据(前10%)分类;这些数字类似于底部十字架。我们根据环境,社会和治理子分数找到类似模式的公司分类。因此,回顾性分数重写导致被视为高或低得分ESG公司的大量变化。这一洞察力是基于这些分数(或子分数)的公司分类是很重要的,广泛用于ESG研究和投资业。

我们使用最近的Covid-19危机来探讨这些分类变化的影响,建立在现有的工作中,表明具有较高危机前E&S评级的公司在大流行期间表现出更好的股票市场表现。如果他们根据其E&S分数的平均值,高E&S公司将分类为S&P 1500样本的顶部四分位数。然后,我们的测试在Covid-19活动日期之前和之后比较了高和低E&S公司的日常异常回报(2020年2月24日)。

根据初始E&S分数进行分类,我们发现没有证据表明在Covid-19大流行期间的高E&S公司在更好地表现更好。如果我们使用基于重写数据的公司分类运行回归,则此图片看起来完全不同。我们现在发现强有力的证据表明高中国公司在大流行期间表现出更好的表现。

对研究人员和投资者的影响

我们文件具有经济影响的结果存在巨大差异。回顾性地,当基于重写数据归类时,我们将对高E&S公司归因于高E&S公司。然而,这将无法实现,这些数据在大流行前或暂停的投资者可用的数据。此时,投资者将与低E&S集团的分类公司不同,这两套企业之间的性能变化在经济上和统计学上都不重要。因此,在危机期间在危机期间投资高速公司的好处将被夸大。

该观察结果的含义延伸到我们的环境之外。它们更广泛地应用于ESG策略的后退测试,因为验证原件,而不是重写的分数是至关重要的,因为这些测试是至关重要的。

如果在反映一次性事件的情况下,可能会限制记录数据重写的后果。但是,这似乎并不是如此 - 我们表明Refinitiv ESG继续重写其历史ESG数据,尽管没有宣布对公众的这些变更。我们通过比较ESG数据下载从9月2020年9月和11月2020年7月展示了这种更加逐步的重写。这两次下载还反映了2011年至2017年的评级数据的重写,这次改变公司如何分类为ESG定量。

我们的见解对于使用Refinitiv ESG数据的未来ESG研究至关重要 - 我们建议使用此数据的研究人员验证是否需要进行初始最初可用的数据来测试其假设。考虑到ESG研究预计继续生长,这一考虑很重要。

此博客由学术客户贡献者编写。我们的目标是为局部问题的更广泛的辩论做出贡献,并帮助展示支持我们的签署者和更广泛的社区的研究。

请注意,虽然您可以预期在这里找到一些帖子,但博客的作者在个人的身份写下了他们的个人能力,没有“房屋观”。此博客中表达的观点和意见也构成了财务或其他专业建议。

如果您有任何疑问,请联系我们blog@unpri.org