经过乔治·瓦贡、亚利桑那州立大学、江宇翔、西南财经大学JuhaJoenvěrӓ.,Aalto大学商学院和克里斯蒂安·Ioan蒂乌,大学在布法罗

是否通过了负责任的投资政策使得选择这样做的投资者?

大学捐赠代表了一个理想的实验室,因为这些实体寻求投资回报。尽管如此,他们还迎接其他利益攸关方的偏好,如捐助者或大学生和教师,并有一个无限的寿命。

如果社会在投资中赋予社会责任特殊的价值,那么资源就会流动,促使投资组合选择方式发生相应的变化。在大学捐赠的微观世界中,这种资源的重新分配将转化为大学利益相关者对负责任投资的更多倡导。这也可能导致更多的捐款给那些在负责任投资道路上更先进的捐赠基金。

因此,我们审查了2009年至2017年之间的社会负责任投资(SRI)大学捐赠基金的政策。这是由于全国大学和大学商业人员协会的独特数据集,详细说明了大学捐赠的负责任的投资行为。

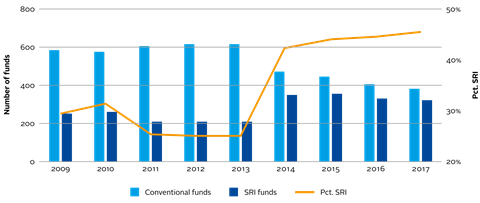

在我们的样本中,采用SRI的比例有所上升,尤其是在《巴黎气候协议》采纳之后,2017年有46%的捐赠基金在投资政策中考虑采用某种形式的SRI。负责任的行为范围很广,从简单地认识到捐赠基金投资政策中社会责任的重要性,到完全从不负责任的公司撤资。

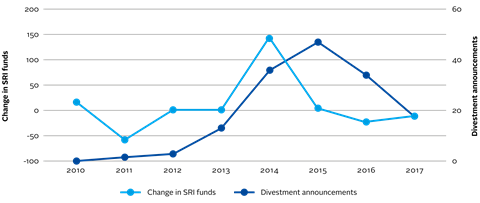

我们发现SRI政策在资金面临更大的利益相关者压力时更为常见,以采用它们,以及更依赖于捐赠的大学,并位于企业社会责任的态度更为普遍。我们进一步发现SRI行动导致石油和副股的暴露减少,与这些政策导致具体的投资行动而不是投资组合“绿色洗手”的断言,这一致导致持有的股票和副股减少。

由于能源和副部门在我们的数据所涵盖的时间内表现不佳,因此降低其对这些资产暴露的禀赋表现优惠。但是,当我们测量控制能源和副风险的alphas时,我们发现SRI禀赋滞后的表现。

这可能部分是由于提供更具社会责任感的捐赠的机会减少。另外,更直接的解释可能是管理一个更负责任的捐赠基金的成本增加——这是我们从数据中观察到的。

虽然SRI捐赠可能表现不佳(在风险调整的基础上),SRI政策采用预测了更大的捐款,特别是来自“社会意识”的捐助者。事实上,这是我们在数据中找到的:SRI捐赠者收到更多的礼物,特别是来自捐助者,捐助者是从石油或副资券以外的来源创建的捐助者,以及生活在持有企业社会责任的态度的地区的捐助者更为普遍。

由于SRI禀赋表现不佳,但收到更多礼物,批评问题是是否总资金添加(捐赠加净净投资回报率)是积极的或负面的。

我们观察到从礼物的添加,以及由于表现不佳,小 - 即绝对值的20个基点。净效果表明,在余额,斯里和非SRI基金,符合最佳的收缩均衡,SRI和非SRI资金产生类似的总附加(净投资收益加捐赠)。

这些结果表明,短期内,SRI的采用对捐赠增长没有显著影响。简单地说,采用SRI政策不会对捐赠基金造成巨大伤害,也不会显著增加其价值。

虽然SRI对投资的影响可以更直接地测量,但是在更长的时间内更好地测量了社会责任对礼物的影响 - 比我们的可用数据更长。

因此,我们可能会低估采用SRI政策对捐款的积极效果。因此,必须进一步评估责任转移可能对大学捐赠的一些长期影响。

我们发现SRI捐赠经历了几个积极的长期效应。首先,SRI基金建立了一个更好的风险管理过程,跟踪或管理更多的风险措施比较少的SRI基金。

其次,我们发现捐赠的大学转向斯里获得更多的学生申请 - 这可能导致更大或更好的新生课程(这些学生也可能是明天的捐助者)。

第三,具有SRI捐赠的大学获得更多的拨款,特别是研究气候变化和相关问题,而不是斯里投资组合的大学。

这些结果表明,通过捐赠来采用SRI政策与大学生产力的提高相关——无论是学生还是教师。

要结束,我们的研究直接分析了大学捐赠的采用SRI政策的影响。根据基于美元的养老金增长判断 - 通过投资绩效和捐赠 - 我们发现SRI采用的结果是肤浅的。

然而,重要的是,我们可以衡量一些积极的长期效应的SRI采纳,特别是在学生需求,以及在教师研究的数量。把这些短期和长期影响加在一起,表明通过捐赠基金采用SRI政策对大学来说是一个净积极的结果。

阅读全文在这里。

本博客由学术客座撰稿人撰写。我们的目标是为围绕热点问题的更广泛的辩论做出贡献,并帮助展示研究,以支持我们的签署人和更广泛的社区。

请注意,虽然你可以在这里找到一些与革命制度党的官方观点大致一致的文章,但博客作者是以个人身份写的,没有“内部观点”。在这个博客上表达的观点和意见也不构成财务或其他专业建议。

如果您有任何疑问,请联系我们blog@unpri.org.。